「小規模企業共済」というのがフリーランス(個人事業主)のセーフティーネットとして

存在しています。

しかし、私も現役時代にはもちろん知りませんでしたし

実際どういうメリットがあるのかが分からないという声が多いと思います。

結論から先に話しておくと若いうちに入っておくと非常にメリットが多く

逆に年齢がそこそこいってしまっているとメリットの恩恵を受けづらいような形になっています。

今回はそんな「小規模企業共済」についてお話ししていきたいと思います。

目次

小規模企業共済とは?

小規模企業共済とは中小機構(独立行政法人中小企業基盤整備機構)が提供している共済制度のことで

一言で話すと「個人事業主の退職金積立」のことです。

「節税」「退職金積立」「資金調達」の3つを軸に加入の対象者は

「小規模の法人の役員・個人事業主」が対象になります。(家族を除いた従業員5人以下)

月々1,000円~70,000円(500円刻み)の退職金の積立制度で

退職したり事業の廃業等で解約することで積立金に応じた共済金を受け取ることができます。

一見すると保険なので毛嫌いする方もいらっしゃるかと思いますが

実は所得が多い方には大きなメリットがあります。

小規模企業共済のメリット

20年以上積み立てて「共済金A」解約で退職金利率が高い

ここは2点ポイントがあって、まず重要なのは「20年積み立てる」という点です。

後に解説しますが20年未満の積立で解約した場合は退職金が減り元本割れします。

逆に20年積み立てることができれば利率が乗って帰ってくる場合があります。

なので、若いうちに積み立てたほうが良いというのはそういうことです。

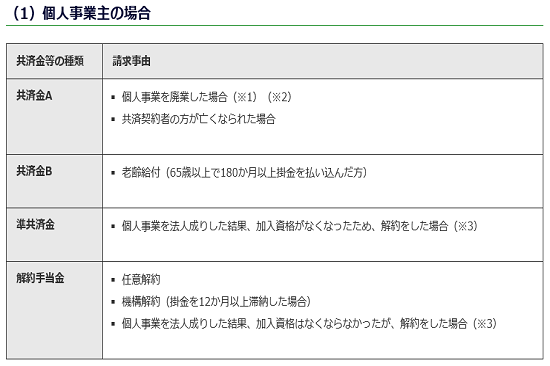

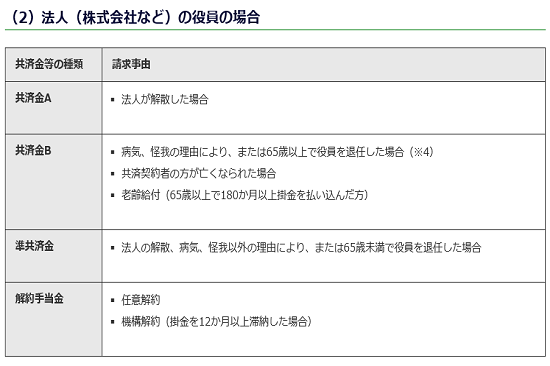

次に、「共済金A」とありますが以下の画像をご覧ください

以上のように「共済金A」で解約できれば利率が高く、次に「共済金B」になります。

「準共済金」になれば利率はほぼありません。

なので、利率が乗るという話を遠回しに聞いたことがあるかたは

これをしっかりと見てから判断してください。

掛け金分が節税になる

生命保険や地震保険に関してはそれぞれ控除額に上限が存在しているのに対して

小規模企業共済は1年間に支払った掛金の全額を控除できるため節税効果があります。

たとえば、月の最高は7万円なのでこれを12か月払った場合

84万円の控除を受けることができます。

また、前払いした掛金も向こう1年以内のものであれば控除できるため

最高で168万円の所得控除を受けられます。

掛金の範囲内で貸付けを受けることができる

今まで支払っている掛金の範囲内で貸付けを受けることができ

「一般貸付け」「傷病災害時貸付け」「創業転業時・新規事業展開貸付け」「緊急経営安定貸付け」など7種類の

様々な種類の貸付けを受けることができます。

年利もそれぞれ違いますが低金利となっていて

掛け金を払いすぎて急な資金調達を行いたい場合などに便利な面もあります。

退職金を「退職所得」で受け取れるため税負担が安くなる

事業所得であれば本来は収益ー費用=所得となるので税金が高いのですが

小規模企業共済の解約時のお金は退職所得となるので以下の計算式になります。

勤続年数20年以下(勤続年数10年 退職金1000万円の場合)

40万円×勤続年数=退職所得控除

(退職金ー退職所得控除)×1/2=課税退職所得金額

40万円×10年=400万円

(1000万円ー400万円)×1/2=300万円

勤続年数20年以上(勤続年数30年 退職金2000万円の場合)

800万円 + 70万円×(勤続年数 − 20年)=退職所得控除額

(退職金ー退職所得控除)×1/2=課税退職所得金額

800万円+70万円×(30年ー20年)=1500万円

(2000万円ー1500万円)×1/2=250万円

という風になります。

結構な金額を受け取ったにもかかわらず課税金額が少ない、これが大きなメリットとなります。

退職金を一括で受け取るか年金のように毎月受け取るか

小規模企業共済を解約した際のお金を受け取る方法が3パターン存在し

「一括」「分割受け取り」「一括受取りと分割受取りの併用」があります。

ですが、「分割受け取り」「一括受取りと分割受取りの併用」を希望する場合は

以下の要件の全てを満たす必要があります。

・共済金Aまたは共済金Bであること

・請求事由が共済契約者の死亡でないこと

・請求事由が発生した日に60歳以上であること

・共済金の額が次のとおりであること

◦分割受取りの場合:300万円以上

◦一括受取りと分割受取りの併用の場合:330万円以上(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上)参照:http://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html (中小機構)

一括受取であれば「退職金扱い」で分割受け取りだと「公的年金等の雑所得扱い」となるため

ここらへんも考えながらやっていくと良いでしょう。

小規模企業共済のデメリット

元本割れのリスク

一方でデメリットも存在し中でも大きいのが「元本割れのリスク」です。

運営団体の「独立行政法人中小企業基盤整備機構」でも以下のように元本割れのリスクが存在しますと公言しています。

掛金納付月数が、240か月(20年)未満で任意解約をした場合は、掛金合計額を下回ります。

参照:http://www.smrj.go.jp/kyosai/skyosai/about/proceed/index.html (中小機構)

なので、途中解約する場合には大きなリスクが存在することを覚えておいてください。

まとめ

それでは今回のまとめですが

・20年以上積み立てて「共済金A」で解約できれば退職金利率が高い

・掛金が全額所得控除にできる

・掛金の範囲内で貸付けを受けることができる

・退職金を「退職所得」で受け取れるため税負担が安くなる

・退職金を一括で受け取るか年金のように毎月受け取るかを選べる

・ただ、元本割れのリスクがある

私が大卒でフリーランスをしたときは

この制度を知らなかったために所得控除をあまり受けることができませんでした。

もし、これからフリーランスで長く事業をしていきたい場合にはオススメします。

フリーランス(個人事業主)の老後人生2000万円を貯めるための近道に使っていただければと思います。